貯金がなかなか貯まらないと焦りが募って不安になりますよね。

でも、もしかしたら今の方法があなたに合っていないだけかもしれません。

貯金するには、ためたお金を「使わなくて済むやり方」が必要なのです。

目次

先取り貯金とは

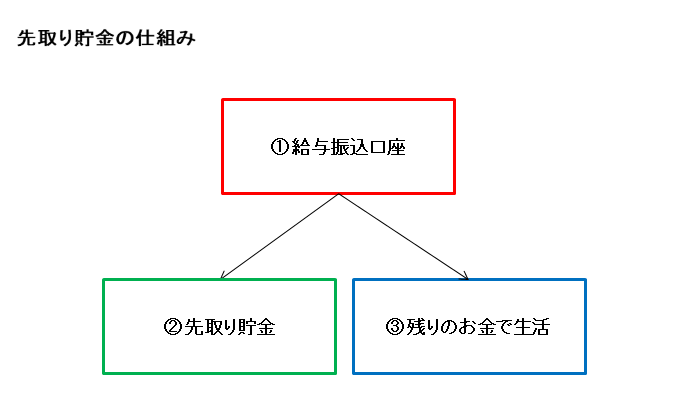

先取り貯金とは、お給料が入金されたら、先に貯金用として決められたお金を抜き出し、その残りのお金で生活をしていくこと。

仕組みとしては以下の図のようになっています。

それを避けるためにも、先取り貯金は効果的なやり方なの

どんな人に向いている?

では、先取り貯金はどんな人に向いている貯金方法なのでしょうか。

こんな人におすすめ

- 残ったお金で貯金しようとしたけどダメだった人

- 自動的にお金が貯まる仕組みを作りたい人

- 絶対に貯金したい人

先にお金を取っておくので、それには手を付けないようにさえすればうまくいく方法。

他の貯金方法がダメだった人にもとってもおすすめのやり方ですよ。

やり方

では、実際の先取り貯金のやり方をみていきましょう。

先取り貯金の簡単な流れ

簡単な流れ

- まずお給料が給与口座に振り込まれる

- 給与口座から「先取り貯金用」として、あらかじめ決めた額のお金を抜き出して貯金する

- 「給与口座」から「先取り貯金」を引いた、残りの金額で一か月生活する

じゃあ、うさ吉くんはこの流れを見てどう感じた?

給与口座から抜き出して、先取りしたお金の管理方法とかはどうすればいいのかなあ?

先取りしたお金の管理方法

先取りしたお金をどこで管理すればよいのか。

例えば、以下のような方法があります。

お金の管理方法

- 自動積立定期預金

- 定額自動入金サービス

- 自分で給与振込口座から別の口座にうつす

- 封筒で管理

先取りしたお金の管理方法は、いろいろありますが、基本的には「抜き出しにくい」「手を出しにくい」状態にするのが貯まりやすくするコツです。

そのため、できれば封筒は避けた方がいいでしょう。

ちなみに、働いている会社が財形制度を取り入れている場合は「財形貯蓄」などでお金を天引きして積立ていくこともできますよ。

もし気になる場合は会社に確認してみましょう。

先取り金額はいくらに設定すればいい?

だいたい毎月の手取りの3割程度貯めれるのがベストよ

年間目標達成額ごとの金額設定

大体3割程度を目標にするのがいいとお話ししましたが、年間でいくら貯めたいか決めて、それに合わせて毎月の設定金額を決めるのも一つの方法です。

参考にしてみてね。

| 目標額(1年間) | 毎月の先取り金額 |

|---|---|

| 10万円 | 約8,400円 |

| 20万円 | 約17,000円 |

| 30万円 | 25,000円 |

| 40万円 | 約34,000円 |

| 50万円 | 約42,000円 |

| 60万円 | 50,000円 |

| 70万円 | 約59,000円 |

| 80万円 | 約67,000円 |

| 90万円 | 75,000円 |

| 100万円 | 約84,000円 |

注意

※金額設定は、端数が出るため千円単位の金額にしています。

そのため目標額と多少誤差がありますのでご了承ください。

メリット&デメリット

ちゃんとメリットとデメリットについても知っておきましょう

メリット

・半強制的にお金をためるため、貯まりやすい

・自動化できるため、面倒がない

・先取りしたお金以外の残りの金額内で生活しようとするので、節約できるようになる

メモ

デメリット

・銀行振込の口座とは別に口座が必要(封筒で貯金する場合は不要)

・貯めているお金には手を出さない意志が必要

実際に先取り貯金をしている人の声

車検と自動車税が重なるのはしんどい。先取り貯金しておいてほんと良かった。

— gom_zang (@gom_zang) April 16, 2021

留学中の貧乏生活はけっこうあるあるですけどトラウマになるほどとは…😭未来のやりたいことのためにも、先取り貯金は大事だと思います。貯金があったから、私は辞めたいときに仕事も辞められました(微々たる額でしたが…)。うまくバランス取っていきたいですね😌

— mi*@地方宿泊業の人🏠今はシェアハウス (@mimiu21) April 16, 2021

よーし!僕も頑張るぞ!

まとめ

今回は、先取り貯金についてお伝えしていきました。

貯金方法はたくさんありますが、先取り貯金は前もってお金を前もって半強制的にストックしておく方法なので貯めやすい方法です。

ぜひ試してみてくださいね。