人生100年時代に突破したと言われている現代社会、年金だけでは暮らしていけないと言われる時代になりました。

自らが老後に備えなければならない時代です。老後に不安を覚える方は多いですよね。

そんなあなたに今回は年金を増やす方法をお伝えしたいと思います。

その方法の一つが「国民年金基金」です。

国民年金基金の制度とは

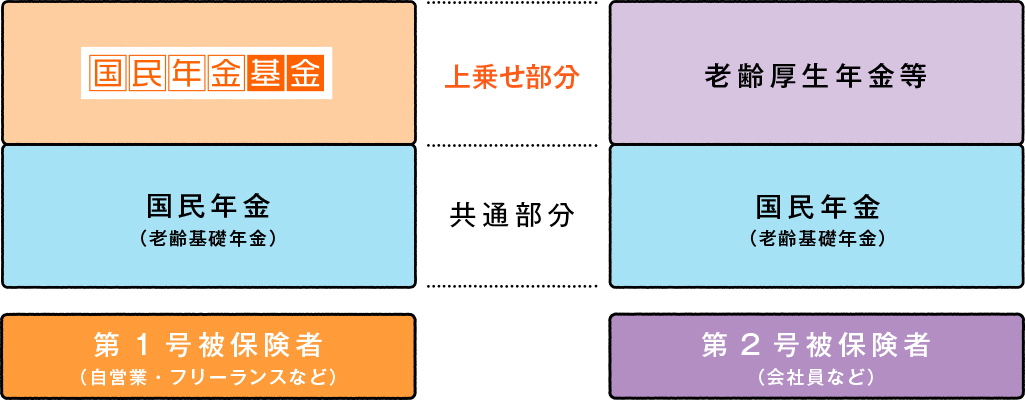

年金制度は、1階部分と2階部分に分かれると言われています。

1階=国民年金(老齢基礎年金)⇒国民全員の共通部分

2階=厚生年金(老齢厚生年金、企業年金等)⇒会社員や公務員などが入れる上乗せ部分。

そのため、国民年金と国民年金基金の違いは国民全員が加入する制度か、任意で将来の年金を増やすために、第1号被保険者(自営業者やフリーター)加入できる制度かの違いになります。

自営業やフリーランスなど国民年金の第1号被保険者の人は、国民年金の1階部分しかありませんので将来貰える年金の受け取り金額が少なくなります。

そのため、2階部分を自分で作って将来に備えていくことができないか、と考えますよね。

それができるのが、国民年金基金です。

>>>3階部分を作るには「iDeCo」への加入もあります。

iDeCoについて知りたい方は

「【イデコ(iDeCo)】仕組みをよく知らないで申し込んではいけない理由」をお読みください

対象者

・自営業・フリーランスなどの、国民年金第1号被保険者(20歳以上60歳未満)

・60歳以上65歳未満の国民年金に任意加入している人

・海外に居住されている国民年金に任意加入している人

メリット

- 一生涯受け取れる「終身年金」

- 税金が安くなる

- 加入者が早期に亡くなった際は、家族に遺族一時金が支給される

- 加入後もプラン変更が可能

掛金により、将来受け取る年金額が確定。加入時の掛金額は、払込期間終了まで変わりません。(ただし、途中で口数を変更した場合は変更されます)

掛金は全額社会保険料控除の対象となるので税金が安くなります。また、受け取る年金も公的年金等控除の対象です。※遺族一時金は全額非課税です

加入されている方が早期に亡くなった時も、家族に遺族一時金が支給されるので掛け捨てになりません。※ただし、プランによっては貰えないプランもあるので注意!

ライフスタイルの変化により、プランを変えたい時も変更ができます。掛け金も月単位で何回も変更できて手数料もかかりません。

デメリット

- 破綻して受取額が減額される可能性がある。

これは国の機関ではなく、法人のため、そういったリスクもある、ということです。しかし、これは保険に入るのとまったく同じデメリットなのでそこまで気にする必要はないでしょう。

国民年金基金で将来の年金額を増やしていこう

自分で将来に備えて年金額を増やしていくことは大事なこと。ぜひ手段の一つとして検討していただきたいサービスです。

また、国民年金基金に加入する方は、国民年金の付加保険料を納める必要がなくなります。

付加年金を支払っている方は、両方に加入することはできないので注意してくださいね。

なお、付加年金について知りたい人は次の記事をどうぞ